Le régime de la franchise en base de TVA des petites entreprises est aménagé à compter de 2025.

La franchise en base de TVA permet aux petites entreprises d’être exonérées du paiement de la TVA et dispensées des déclarations mensuelles ou trimestrielles de la taxe.

L’entreprise effectue ses facturations hors taxe, sans TVA. Les factures doivent comporter la mention « TVA non applicable – article 293 B du CGI : CGI : Code général des impôts ».

En contrepartie, l’entreprise ne peut pas récupérer la TVA sur ses charges, achats et investissements. Le coût de ces charges et achats est un coût TTC incluant la TVA. C’est le prix TTC qui vient en déduction du résultat imposable de l’entreprise. La loi de finances pour 2024 a aménagé le régime de la franchise en base de TVA à compter de 2025.

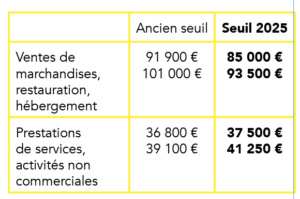

Chiffre d’affaires limite

Pour bénéficier de la franchise de TVA, le chiffre d’affaires hors taxes de l’entreprise ne doit pas dépasser certaines limites.

À compter de 2025, la limite de chiffre d’affaires conditionnant le bénéfice de la franchise de TVA est abaissée pour les activités de ventes de marchandises, de restauration et d’hébergement, mais augmentée pour les prestations de services et les activités non commerciales.

Le seuil de base doit être respecté sur l’année civile précédente (année N – 1). Le seuil majoré s’applique à l’année en cours (année N).

En début d’activité, les seuils de chiffre d’affaires doivent être ajustés en fonction de la durée de l’activité de la première année.

En cas de dépassement du seuil de base en cours d’année, la franchise de TVA continue de s’appliquer pour l’année en cours, à condition de ne pas dépasser le seuil majoré. L’entreprise ne devient redevable de la TVA qu’à compter du 1er janvier de l’année suivante. À compter de 2025, il n’est plus possible de dépasser le seuil de base pendant deux années. En cas de dépassement en cours d’année du seuil majoré, l’entreprise est redevable de la TVA dès le premier jour du mois de dépassement.

Franchise de TVA et régime d’imposition

Le bénéfice de la franchise de TVA est indépendant du régime d’imposition du résultat (régime des microentreprises ou régime réel d’imposition).

Un micro-entrepreneur peut ainsi opter pour l’assujettissement à la TVA et une entreprise au régime réel d’imposition peut bénéficier de la franchise de TVA dès lors que les seuils de chiffre d’affaires ne sont pas dépassés. Les seuils de chiffre d’affaires à respecter en matière de TVA et d’imposition du résultat sont très différents.

Activité dans l’Union européenne

Les entreprises de l’ensemble de l’Union européenne peuvent désormais bénéficier de la franchise de TVA, non seulement dans leur État d’établissement, mais également dans les autres États de l’Union, à condition que leur chiffre d’affaires ne dépasse pas 100 000 euros sur l’ensemble de l’Union Européenne.

Les entreprises établies en France qui souhaitent bénéficier de la franchise dans un autre État de l’Union européenne doivent adresser une notification préalable à l’administration fiscale française afin d’obtenir la délivrance d’un numéro individuel d’identification.

La notification préalable doit être effectuée par voie électronique. Elle mentionne l’identité de l’entreprise, les États membres de l’Union européenne dans lesquels l’entreprise souhaite bénéficier de la franchise, et le montant total des chiffres d’affaires réalisés en France et dans chacun des autres États membres. Les chiffres d’affaires à mentionner portent sur l’année civile en cours et sur l’année civile précédente, mais également sur l’avantdernière année civile (Code général des impôts, article 252, I de l’annexe II).

Chaque État membre de l’Union européenne fixe les taux de TVA applicables sur son territoire, en respectant un taux normal minimum de 15 %. Au taux normal s’ajoutent différents taux réduits sur certains biens ou services.

■ Référence : Code général des impôts, article 293-0 B ; Décret 2024-1195 du 21 décembre 2024

0 Comments